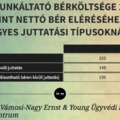

Miért nem szabad bevezetni a magáncsőd intézményét és mi kellene ahhoz, hogy bevezethető legyen?

Ilyen téma a magáncsőd intézménye, mint a populizmus legújabb fényes csillaga.

Ilyen téma a magáncsőd intézménye, mint a populizmus legújabb fényes csillaga.- Gazdasági növekedés - emberek felvesznek Forint hitelt(kamattámogatásos)

- Forint hitel drága lesz - lakosság átmegy CHF-EUR hitelbe, ott mégiscsak olcsóbb a kamat, ellenben van árfolyam kockázat.

- Gazdaság összeomlik - papa-mama elveszti állását, CHF árfolyam és kamat elszáll, papa-mama siránkozik, hogy mentse meg állam atyuska.

- Állam elkezdi "kimenteni" az adósokat (kedvezményes előtörlesztés, majd forintosítás)

- Megvett új építésű lakás azért megmarad, eladni azt azért mégse, meg hát az ember nem költözik albérletbe vagy vissza anyuhoz, az olyan ciki...

- Megjegyzem, papa-mama felelőtlen volt, megtakarításuk nuku, költségvetésük kicentizve.

Eddig ugye a pénzügyileg tudatlanok megtanulták az árfolyam kockázatot és most éppen tanulják majd a kamat kockázatot.

- Mindenki törleszt úgy és ahogy tud és örül, hogy túlélt egy újabb hónapot, és örül, hogy még pár hónapig ilyen alacsony az alapkamat(nem lesz ez mindig így)

Majd jön a felkiáltás: legyen magáncsőd, de az ingatlant azért megtarthassa szegény adós vagy ha lesz is akkor olyan magáncsőd hogy még az uzsora is jobb lesz annál.

Eddig bár fájdalmasan, de zajlott egyfajta fogyasztói nevelés a tekintetben, hogy a hitelt vissza kell fizetni. Bár a különböző kormányzati "adósmentő" intézkedések pont ezt az edukációs hatást rombolják, tetézve a magáncsőddel az amúgy is felelőtlen saját magáért tenni nem akaró és nem tudó társadalomért.

Milyen makro hatásai lesznek?

Nem lesz olyan bank aki ténylegesen hitelt fog majd adni a lakosságnak, SEMMILYET, hiszen ő felel a betétesei pénzéért, annak lesz hitel akinek nem lesz szüksége rá. A fogyasztás visszaesik, az ingatlan szektor visszaesik, a gazdaság visszaesik, munkanélküliség nő. És így tovább. Mindez azért, mert képtelenek vagyunk azt kimondani, hogy ne vegyen fel az hitelt, aki nem tudja kifizetni, és ha már nem tudja visszafizetni, akkor legalább ne mást hibáztasson és szaladjon az államhoz, hogy mentse meg és legalább próbáljon saját magával szembe nézni és bevallani, hogy ezt elrontottam, nem kicsit, nagyon.

BT