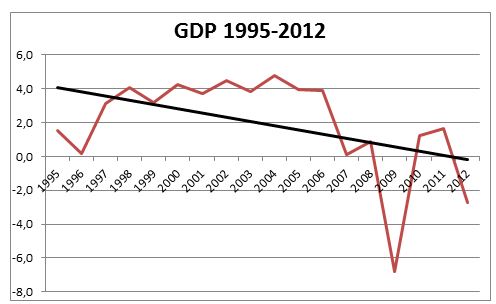

Várható Magyarországi makrogazdasági folyamatok

Jelen: A magyar gazdaságot 2012 és 2014 között 0,5-1,8% os gazdasági növekedés jellemezheti a 2013 márciusi MNB jelentés szerint. Közgazdasági értelemben ez GDP „bővülési” STAGNÁLÁSNAK számít. Növekedésről mérhető 2% feletti GDP bővülés esetén érdemes beszélni. A teljes képhez hozzátartozik, hogy Mo-n 2007 óta váltogatja egymást a recesszió és a stagnálás, de gyakorlatilag 2001-óta folyamatos lassulás jellemzi a magyar GDP növekedését. A beruházási ráta folyamatos csökkenésével.

Ez azt jelenti, hogy a magyar gazdaság önerejéből nem tud beruházni és a kiszámítható gazdasági környezet híján a beruházási ráta a közel jövőben sem fog változni.

Forrás KSH GDP idősorok(www.ksh.hu)

Összefoglalva: 8 éve nem történt és nem történik gazdasági fejődés és 1995 óta a 18 éves átlagban a magyar gazdaság 2%-al növekedett!!!

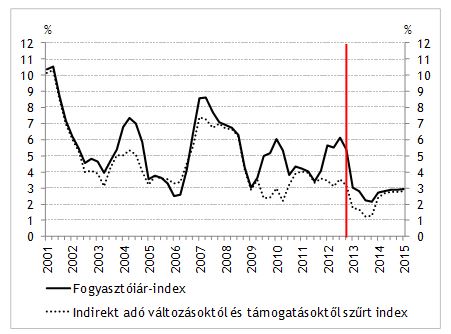

Infláció:

Jelenleg egy mesterségesen generált dezinflációs folyamat zajlik. amelyet a kormányzat gerjeszt az egyszeri árbeavatkozásokkal(rezsi csökkentéssel). Az ábrán jól látható, hogy gyakorlatilag 2002 közepétől állandóvá vált a kormányzati beavatkozás a piaci árakba ez alól a 2001-2002-es és a válság 2008 I név-2009- I név képez kivételt. Megállapítható, hogy a mindenkori kormányzat érdekelt az infláció gerjesztésében és azt rendre próbálja különböző fiskális eszközökkel gerjeszteni. Ez azért lényeges, mert a folyamatos beavatkozások az árakba és ezáltal az inflációtorzító lépések csökkentik a piacok hatékony működését.

Forrás: MNB idősorok www.mnb.hu

Bár az EU szokott figyelmeztetést kiadni inflációs jelentésében az mégsem szerepel akkora súllyal mint a költségvetési hiány. Érdemes megemlíteni, hogy az infláció felpörgetésével nem csak többlet költségvetési bevételhez jut az állam, hanem megfelelő lépések sorával a gazdasági növekedés is beindítható. Sajnos még nem látszik ennek hatása. Érdemes megnézni, hogy gyakorlatilag 2007 óta a magyar gazdaság stagflációs (Stagnálás+infláció) illetve recflációs (recesszió+infláció) környezetben van ami nem más mint a nagy depresszió csakúgy mint az 1929-es világválság utáni USÁ-ban. Ezt tükrözi a munkerőpiac és a bérszínvonal.

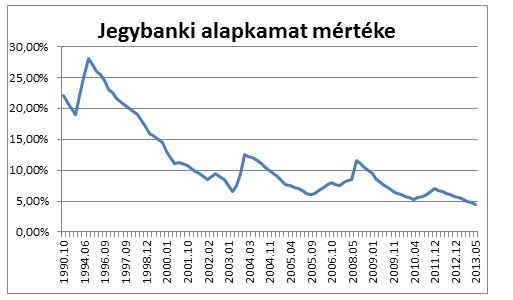

Alapkamat, árfolyam:

Megjegyzés: A bankközi piacon jegyzett kamatlábak eltérhetnek az MNB alapkamattól mert, a jegybanki alapkamat csak egy indikatív mutatószám, amelyet a bankközi piac követ de nem pontosan ez azt jelenti, hogy az eltérést befolyásolhatja likviditási helyzet valamint beépülő árvárakozás(spekulációs hatás).

Érdemes megvizsgálni az infláció alakulása és a jegybanki alapkamat közötti összefüggést. A külső gazdasági helyzet függvényében. Ha a jegybank alapkamatot csökkent akkor az lehet inflatorikus hatású míg ha emel akkor dezinflatorikus. Ez az állítás csak a külső gazdasági helyzet együttes vizsgálatával értelmezhető.

Forrás: MNB idősorok www.mnb.hu

Az ábrán jól látszik, hogy 2003 novemberében (Járai) és 2008 októberében (Simor) két hirtelen kamatemelés következett be. A 2003-as emelést sokan politikai emelésnek tekintik amit akkor a jegybank az infláció leszorítása miatt csinált ezt a lépést nem tükrözi az inflációs ábra hiszen 2004-2005 között megugrott az infláció. A 2008-as hirtelen alapkamat emelést nem célszerű inflációs szempontból vizsgálni, hiszen likviditási válság helyzet állt elő és a magyar gazdaság nem tudta magát a piacról finanszírozni és likvid tartalékai nem voltak elegendőek egy esetleges hirtelen és nagyarányú tőkekivonás finanszírozására.

Szintén látható, hogy az ország 5%-10% hozamú állampapír hozamokkal tud stabilan finanszírozható maradni. Ez alól természetesen vannak kivételek. Valójában ez az ár mutatja meg a tényleges ország kockázati felárat. Felmerül a kérdés, hogy mekkora GDP növekedés mellett lehet ezt a mértékű kockázati felárat kifizetni, véleményem szerint a fent ábrázolt 2% körülivel semmiképpen sem.

Összefoglalás

Jelenleg a világot a hozamvadász attitűd jellemzi, hiszen mindenhol a kockázat mentes hozamok 0-1% körül vannak, míg az infláció értelemszerűen ezen szint fölött ezt a jelenséget nevezi a befektetés elmélet a „kötvényesek kirablásának”, mert aki kockázat mentes befektetésben marad az reál értéken veszít a befektetéséből hiszen az infláció elviszi a realizált kamatot. Ilyenkor szokott a likvid tőke magasabb kockázatú helyre „vándorolni” ahol reál, de akár nominális hozamot érhet el illetve kiáramlik az államkötvénypiacról és részvény illetve vállalati kötvénypiacra áramlik valamint a felzárkózó gazdaságokba.

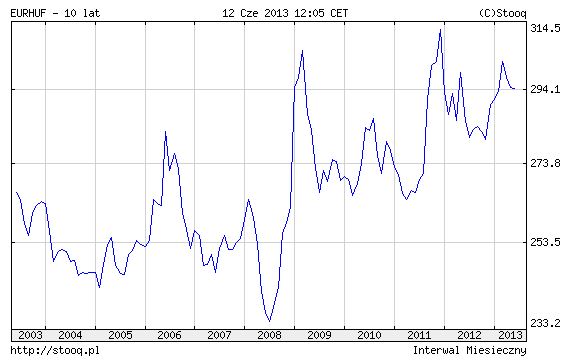

EUR/HUF árfolyam túlértékelt-e a forint?

Az alábbi ábrán az euro/forint jegyzés 10 évre visszanyúló idősora látható

Látható hogy nagyságrendileg az árfolyam az elmúlt időszakban a 250-300-as szint között mozgott. Sokféle értékelési megközelítés létezik, jelen elemzésben az reálértéken nézzük a dolgot. Mekkora forint árfolyam lenne indokolt? Az ábrázolt időszak alatt a forint 20%-al értékelődött fel, míg az infláció ugyanezen időszakban összesen 61,2% volt azaz 2003 ban befektetett 100 forint 2012 végén 38,8 forintot ért ez alapján az indokolt forint árfolyam valahol 400 Ft-os szint környékén illene tartózkodni. Ezt a túlértékeltséget a magas kamatszintek támasztották, hiszen mindenki vette a forintot a többlet hozam reményében.

A fenti állítás tükrében értelemet nyer, hogy a kormány miért akarja ilyen kétségbeesetten átalakítani az államadósság deviza, lejárati és tulajdonosi struktúráját. Hiszen a legkönnyebb a forint denominált államadósságot, amely ráadásul a magyar jog szerint van szerződve hosszúlejáratra elinflálni lásd inflációs ábra, amikor a kormány rendre infláció növelő intézkedéseket hoz.

A folyamatos alapkamat csökkentéssel inflatorikus hatást generálnak és a hazai megtakarításokat előbb utóbb elinflálják ennek feltehető kezdete a 2014-es választásokat követően.

Megjegyzés: jelen elemzés semmilyen értelemben nem minősül befektetési tanácsnak

Budapest 2013.06.12

Bajor Tamás