Rövid Gazdasági helyzetelemzés (USA, EU, Magyarország)

1.1 Világgazdasági kitekintés

A válságot követő időszakban (2008-2013) a fejlett gazdaságokat erőteljes monetáris stimulusok segítették a jegybankjaik részéről. Az USA-ban a jegybankszerepét betöltő FED több trillió dollárnyi többlet likviditást pumpált a gazdaságba, hogy újból beindítsa a befagyott hitelezést, a 2007 őszi események (Lehman csőd) után.

Ebbe programba kapcsolódott be az állam is közvetlen segély/hitel formájában értjük ez alatt az amerikai gépjárműipar megmentését (GM, Chrysler), valamint a bankrendszer megsegítését célzott tőkeemelések révén, amely a teljes amerikai bankrendszert érintette (Bank of America, JP Morgan, Wells Fargo, Morgan Stanley, Goldman Sachs, stb…).

Érdemes megfigyelni, hogy a fent leírt gazdaság/likviditásélénkítő lépések ugyan jelentősen segítették a foglalkoztatást, de csak éppen hogy sikerült elkerülni egy Japánszerű tartós deflációs környezet kialakulását igen szerény növekedési ütem mellett.

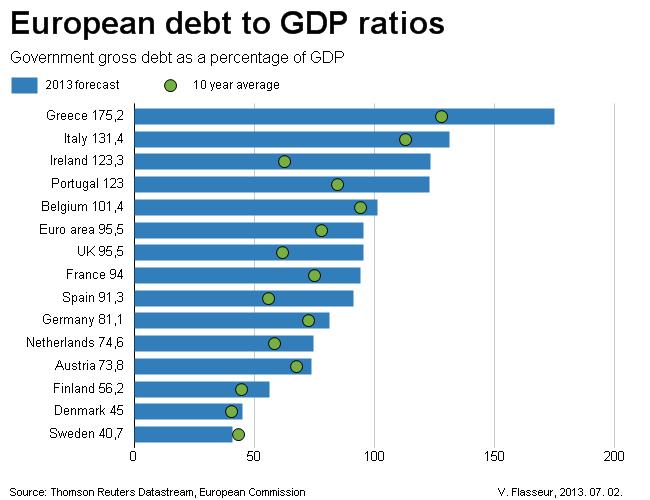

Európai vizekre evezve a válság hatása az Európai Unió tagországait tekintve rendkívül vegyes képet mutatnak. Míg a periféria országokat (Magyarország, Románia, Bulgária) erőteljes gazdasági recesszió és gazdasági megszorítás sújtotta, addig a pénzügyi válság a gazdaságilag erősebb Euro-zóna országokat sem kímélte PIIGS (Görögország, Spanyolország, Portugália, Olaszország, Írország). Ezen tagországok hatalmas GDP arányos eladósodottsággal (92%-175% és GDP arányos költségvetési hiánnyal futottak bele a pénzügyi válságba (ábra 1.)

Elmondható, hogy az Európai központi bank és Németország aktív szerepvállalásával elkezdődött a nagy európai „fogyókúra”, amikor is a tagországoknak a kényszerűségből, csökkenteniük kellett költségvetési megszorításokkal a GDP arányos eladósodottságot és a GDP arányos államháztartási hiányt. Ez azt jelentette, hogy esély sem volt a válság utáni „soft landing” puha földet érésre, hiszen válság idején pont a legfőbb gazdaság stimulációs eszközt vették el a tagországoktól, amit az állami költekezés jelentett ez alól csak Nagy Britannia képez kivételt hiszen nem Euró-zóna tag.

A magyarországi gazdasági történések könnyebb megértéséhez, érdemes a fent részletezett kontextusba helyezni a magyar makrogazdasági folyamatokat.

1.2 Magyarországi gazdasági helyzet

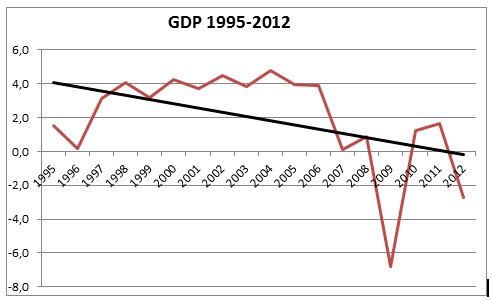

A magyar gazdaságot 2012 és 2014 között 0,5-1,8% gazdasági növekedés jellemezheti a 2013 márciusi MNB jelentés szerint. Közgazdasági értelemben ez a GDP „bővülés” STAGNÁLÁSNAK számít. Növekedésről 2% feletti GDP bővülés esetén érdemes beszélni. A teljes képhez hozzátartozik, hogy Magyarországon 2007 óta váltogatja egymást a recesszió és a stagnálás, de gyakorlatilag 2001-óta folyamatos lassulás jellemzi a magyar GDP növekedést és a gazdaságot.

Ez azt jelenti, hogy a magyar gazdaság önerejéből nem tud beruházni és megkezdeni a felzárkózást, és kiszámítható gazdasági környezet híján a beruházási ráta a közel jövőben sem fog lényegesen változni azaz egyáltalán nem láthatóak a gazdasági kilábalás jelei.

Forrás KSH GDP idősorok (www.ksh.hu)

Összefoglalva: 8 éve nem történt és nem történik gazdasági fejődés és 1995 óta a 18 éves átlagban a magyar gazdaság 2%-al növekedett!!!

1.2.2 Infláció alakulása:

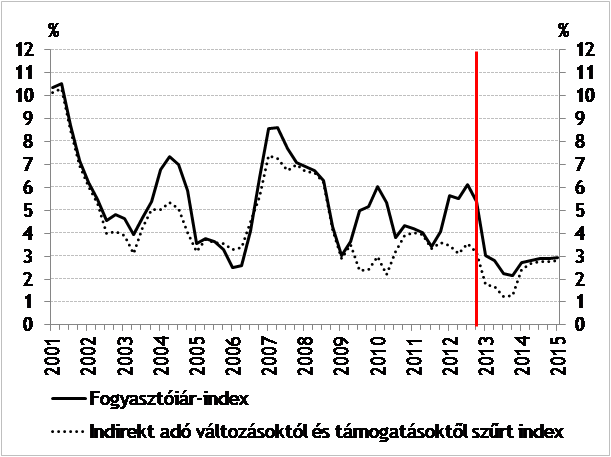

Jelenleg itthon egy mesterségesen generált dezinflációs folyamat zajlik, amelyet a kormányzat gerjeszt az egyszeri árbeavatkozásokkal (rezsicsökkentéssel). Az alábbi ábrán jól látszik, hogy 2002 közepétől állandóvá vált a kormányzati beavatkozás a piaci árakba. Ez alól a 2001-2002-es és a válság 2008 I negyed év-2009- I negyed év képez kivételt.

Megállapítható, hogy a mindenkori kormányzat érdekelt az infláció gerjesztésében és azt rendre próbálja különböző fiskális eszközökkel gerjeszteni. Ez azért lényeges, mert a folyamatos árbeavatkozások révén az infláció torzul és csökken a piacok hatékony működése.

Forrás: MNB idősorok www.mnb.hu

Érdemes még megemlíteni, hogy az infláció felpörgetésével nem csak többlet költségvetési bevételhez/forráshoz jut az állam, hanem megfelelő lépések sorával a gazdasági növekedés is beindítható. Ennek hatása még nem látszik. Megfigyelhető, hogy gyakorlatilag 2007 óta a magyar gazdaság stagflációs (Stagnálás+infláció) illetve recflációs (recesszió+infláció) környezetben van, ami nem más, mint a „nagy depresszió” úgy, mint az 1929-es világválság utáni USA-ban. Ezt tükrözi a helyi munkaerőpiac és a bérszínvonal.

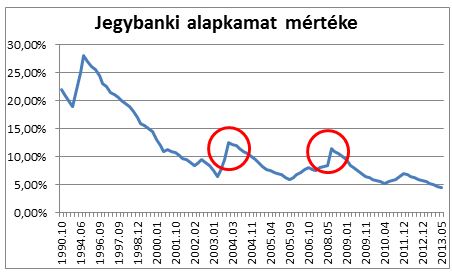

1.2.3 Alapkamat:

Tovább vizsgálódva, ha megnézzük az infláció alakulását és a jegybanki alapkamatot. Akkor elmondható, hogy ha a jegybank alapkamatot csökkent, akkor az inflatorikus hatású, míg ha megemeli akkor deflatórikus. Ez az állítás csak a külső gazdasági helyzet együttes vizsgálatával értelmezhető.

Forrás: MNB idősorok www.mnb.hu

A fenti ábrán bekarikázva jól látszik, hogy 2003 novemberében és 2008 októberében két hirtelen kamatemelés következett be. A 2003-as emelést sokan „politikai” emelésnek tekintik, amit akkor a jegybank az infláció leszorítása érdekében csinált.

Ezt a lépést nem tükrözi az inflációs ábra, hiszen 2004-2005 között megugrott az infláció. A 2008-as hirtelen alapkamat emelést nem célszerű inflációs szempontból vizsgálni, hiszen likviditási válsághelyzet állt elő és a magyar gazdaság nem tudta magát a piacról finanszírozni és likvid tartalékai nem voltak elegendőek egy esetleges hirtelen és nagyarányú tőkekivonás finanszírozására.

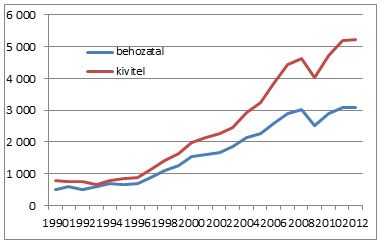

1.2.4 Külpiacok

Magyarország forint denominált export-import egyenlege lényegében 1990-óta többletet mutat. Ez a többlet járul hozzá a GDP - növekedéséhez és a jegybanki tartalékokhoz, valamint finanszírozhatja a gazdaságot. Megfigyelhető, hogy 2007-ben robbanásszerűen kinyílt az export import olló, hiszen a belföldi fogyasztás teljesen összeomlott, és mind a mai napig nem tért vissza a válság előtti szintekre.

KSH adatsorok/www.ksh.hu

1.2.5 Összefoglalás

A fent ismertetett ábrákból látható, hogy a magyar gazdaságot egy gyakorlatilag 2001-óta tartó lassulás és recessziós környezet jellemzi, folyamatosan csökkenő GDP növekedési potenciállal, alacsony illetve csökkenő belföldi kereslettel, magas inflációval. Ezek a folyamatok együttesen egy folyamatos leszakadást jelentenek az EU mag országokhoz képest. Azaz nem beszélhetünk sem nominális sem reál konvergenciáról, hanem pont az ellenkezőjéről nominál és reál divergenciáról.